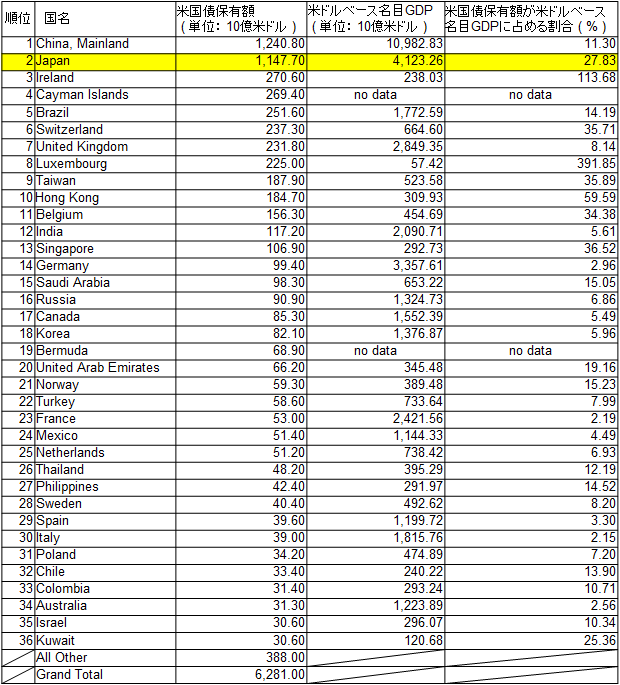

↓表1 国別 米国債保有額ランキング ( 2016年6月末現在 )

U.S. Department of the Treasury ( 2016年9月16日 ) , 「MAJOR FOREIGN HOLDERS OF TREASURY SECURITIES (in billions of dollars) HOLDINGS 1/ AT END OF PERIOD」, <

http://ticdata.treasury.gov/Publish/mfh.txt > ( 参照 2016-9-30 ).

2016年6月現在, 日本国は米国債を1兆1,477億米ドル分保有しており, 保有額は世界第2位である.

日本国の米国債保有額は1米ドル=100円ならば114兆7,700億円分, 1米ドル=120円ならば137兆7,240億円分であり, およそ日本国の税収2年分に相当する.

また, 日本国の2015年の米ドルベース 名目GDPは4兆1,232億6千万米ドルであり, 名目GDPの約27.83% に相当する金額分の米国債を保有していることになる.

2015年の米ドルベース 名目GDP世界第4位のドイツ連邦共和国の米国債保有額は994億米ドル分, 名目GDPの約2.96%と少なく, 保有額世界第14位である.

同じ第二次世界大戦の敗戦国である日本国とドイツ連邦共和国だが, 米国債保有額に関しては対照的である.

日本国政府にとって, 米国債は帳簿上の資産であるが, いつでも自由に好きな数量だけ売却できるわけではなく, 米国債購入は事実上の米国政府への朝貢である.

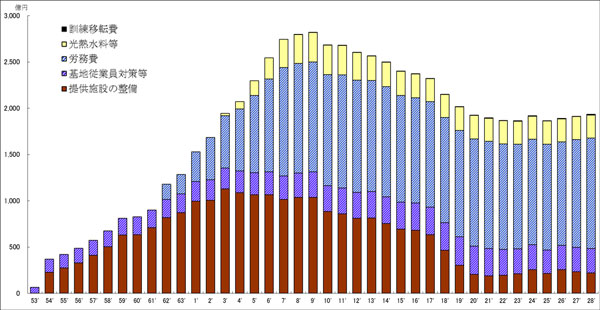

↑図1. 在日米軍駐留経費負担 ( 契約ベース ) の推移 ( 1978 ~ 2016年 )

↑図1. 在日米軍駐留経費負担 ( 契約ベース ) の推移 ( 1978 ~ 2016年 )

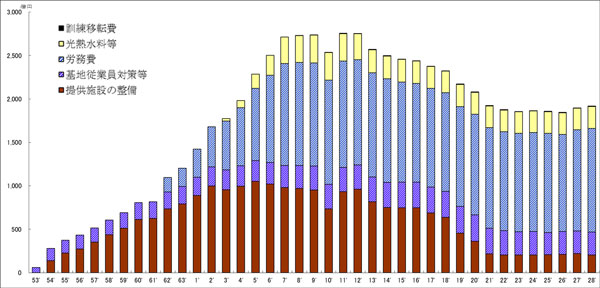

↑図2. 在日米軍駐留経費負担 ( 歳出ベース ) の推移 ( 1978 ~ 2016年 )

↑図2. 在日米軍駐留経費負担 ( 歳出ベース ) の推移 ( 1978 ~ 2016年 )

防衛省 ( 発行年不明 ) 「在日米軍駐留経費負担の推移(グラフ)」, <

http://www.mod.go.jp/j/approach/zaibeigun/us_keihi/suii_img.html > ( 参照 2016-9-30 ).

日本国政府の米国政府への朝貢は米国債購入だけではない.

日米地位協定の枠を超える, 法的根拠の無い自主的な負担である「在日米軍駐留経費負担(通称: おもいやり予算)」を2016年度は歳出ベースで1,920億円, 契約ベースで1,933億円計上しており, 「在日米軍駐留経費負担」を開始した1978年度から2016年度の累計額は, 歳出ベースで6兆8,771億円, 契約ベースで6兆9,352億円となった.

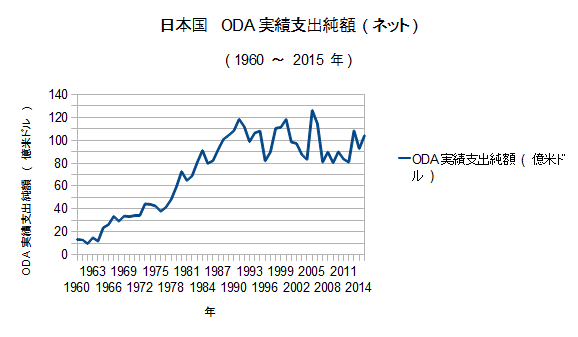

↑図3. 日本国 ODA実績支出純額 (ネット) 推移

↑図3. 日本国 ODA実績支出純額 (ネット) 推移

OECD (2016年4月13日) 「

Development finance data:Net ODA from DAC countries from 1950 to 2015」, <

http://www.oecd.org/dac/stats/documentupload/Long term ODA.xls > ( 参照 2016-9-30 ).

日本国はODA, 国際機関にも巨額の支出をしている.

2015年の日本国のODA実績支出純額は, 104億1,800万米ドルであった.

1960年から2015年のODA実績支出純額の総額は, 4,049億4,400万米ドルである.

2016年の日本国の国際連合予算分担金の分担率は9.68%, 金額にして2億3,700万米ドルであり, PKO予算分担金の分担率は9.68%, 金額にして約8億4,800万米ドルであった.

ちなみに, 国際連合予算分担金, PKO予算分担金は「義務的拠出金」と言われている.

国際機関への支出には他に, 「任意拠出金」, 「出資金」と言われるものがある.

日本国は, 「任意拠出金」, 「出資金」にも巨額の支出をしている.

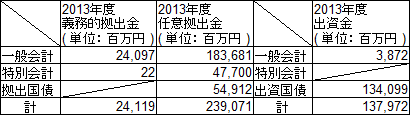

↓表2 日本国 国際機関への義務的拠出金, 任意拠出金, 出資金の金額比較 ( 2013年度 )

会計検査院 ( 2014年10月 ) 「各府省庁が所管する政府開発援助(国際機関等への拠出・出資)の実施状況についての報告書(要旨)」, pp.4-5頁, <

http://www.jbaudit.go.jp/pr/kensa/result/26/pdf/261016_youshi_2.pdf > ( 参照 2016-9-30 ).

表2から, 2013年度, 日本国は義務的拠出金として241億1,900万円支出しているのに対し, 任意拠出金は2,390億7,100万円, 出資金は1,379億7,200万円支出しており, 任意拠出金と出資金の総額は3,770億4,300万円, 義務的拠出金の約15.63倍もの海外ばら撒きを行ったことがわかる.

国家とは, 国民ひとりひとりが1株を保有する株式会社であり, 国民のための会員制クラブである.

貧困に苦しむ国民が多数いるのにもかかわらず, 株主でもクラブ会員でもない米国政府, 在日米軍, ODA, 国際機関に巨額の血税をばら撒くことは明らかにおかしく, 日本国憲法第13条 (幸福追求権) の違憲である.

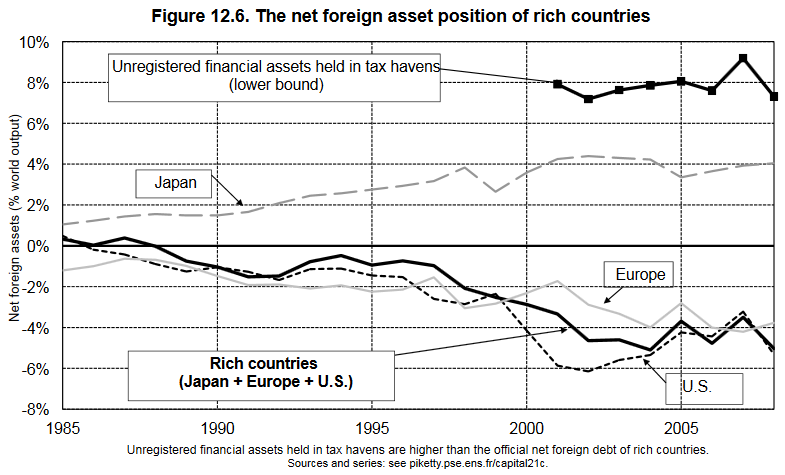

↑図12-6. 富裕国の純外国資産ポジション 推移 ( 1985 ~ 2010年 )

トマ・ピケティ

↑図12-6. 富裕国の純外国資産ポジション 推移 ( 1985 ~ 2010年 )

トマ・ピケティ ( 2013年8月30日 ) 「

21世紀の資本」 (

山形浩生・守岡桜・森本正史 訳 ) , pp.547, みすず書房.

日本国民の血税を搾取する最大勢力はTax Haven ( 租税回避地 ) である.

トマ・ピケティ氏の著書, 「21世紀の資本」によれば, 少なくとも全世界のGDPの約7%はTax Havenに流出しているとのことである.

トマ・ピケティ氏の分析に従えば, 2015年の日本国の米ドルベース名目GDPは4兆1,232億6,000万米ドルなので, 最低でも1年間で2,886億2,820万米ドルがTax Havenに流出したことになる.

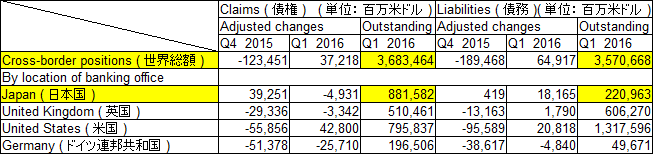

↓表3 先進主要4大国の銀行の Offshore centres ( Tax Haven ) における債権・債務の総額 ↓表4 日本国の銀行の 各Offshore centres ( Tax Haven ) における債権・債務の総額

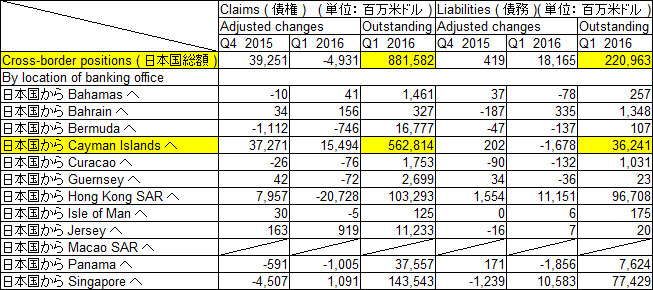

↓表4 日本国の銀行の 各Offshore centres ( Tax Haven ) における債権・債務の総額

Bank for International Settlements ( 2014年7月23日 ) 「

Guidelines for reporting BIS international banking statistics:Proposed revisions to the March 2013 Guidelines」, <

http://www.bis.org/statistics/bankstatsguide_proprev2014.pdf > ( 参照 2016-9-30 ).

Bank for International Settlements ( 2016年 ) 「Locational banking statistics:Country tables - detailed view for individual countries:A6 Residence of counterparty」, <

http://www.bis.org/statistics/bankstats.htm > ( 参照 2016-9-30 ).

Bank for International Settlements ( 略称: BIS, 和名: 国際決済銀行 ) が公式WEBサイト上で公開している”Locational banking statistics”のデータから計算すると, 2016年3月末現在, 日本国の銀行のOffshore centres ( いわゆるTax Haven ) における債権総額は8,815億8,200万米ドル, 債務総額は2,209億6,300万米ドル, 純債権総額は6,606億1,900万米ドルである.

BISがOffshore centresに定義した国・地域はBahamas, Bahrain, Bermuda, Cayman Islands, Curacao, Guernsey, Hong Kong SAR, Isle of Man, Jersey, Macao SAR, Panama, Singaporeである.

日本国の銀行が最大の純債権を保有する場所は, Cayman Islands (ケイマン諸島) であり, 債権額は5,628億1,400万米ドル, 債務額は362億4,100万米ドル, 純債権額は5,265億7,300万米ドルである.

本来ならば, 日本国内の銀行に預けられ, 日本国内の個人や企業に貸し出されるべき資本が, 税金が安いというだけの理由で日本国から遠く離れたOffshore centres ( Tax Haven ) に流出しているのである.

Tax Havenへの巨額流出を黙認する日本国政府は, 日本国憲法第29条2項・3項の違憲である.

[ 引用元:

ヴァイマール憲法とスターリン憲法 ]

ちなみに, トマ・ピケティ氏の弟子である,

ガブリエル・ズックマン氏の著書, 「

失われた国家の富:タックス・ヘイブンの経済学」によると, 世界三大 Tax Haven は, Switzerland (スイス), Luxembourg (ルクセンブルク), Singapore (シンガポール) とのことである.